继2024年秋季学期“青榕”金融法律实务论坛成功举办、反响热烈之后,2025年秋季学期,厦门大学法学院金融法研究中心继续推出本系列讲座,以“金融司法实务”为核心主题,与厦门市思明区人民法院、厦门金融司法协同中心协作,每周一晚间在法学院A101教室进行。

本学期课程由厦门市思明区人民法院民一庭庭长、厦门金融司法协同中心金融审判团队(一审)团队长林鸿,与厦门大学法学院史欣媛副教授联合主讲,旨在带领厦大学子深入了解金融司法实践,并在法治知识体系框架下为同学们引入全新的金融司法协同视角和领域法的思维模式。本课程作为经济法学专业硕士生《金融司法实务》课程的一部分,除厦门大学经济法学专业的硕博士研究生以及金融法方向法律硕士生必修外,亦欢迎其他专业方向的硕士生选修。

第23讲

第7场(总第23讲)讲座主要围绕《商业银行法》及其在金融实务中的应用展开,深入剖析了中国商业银行的法律地位、业务实践、监管框架及其在司法实务中面临的复杂挑战。课程内容涵盖立法沿革、典型纠纷、司法实践与金融监管协同等多个维度,为同学们对银行法律体系的认知提供更加丰富、立体的视角。

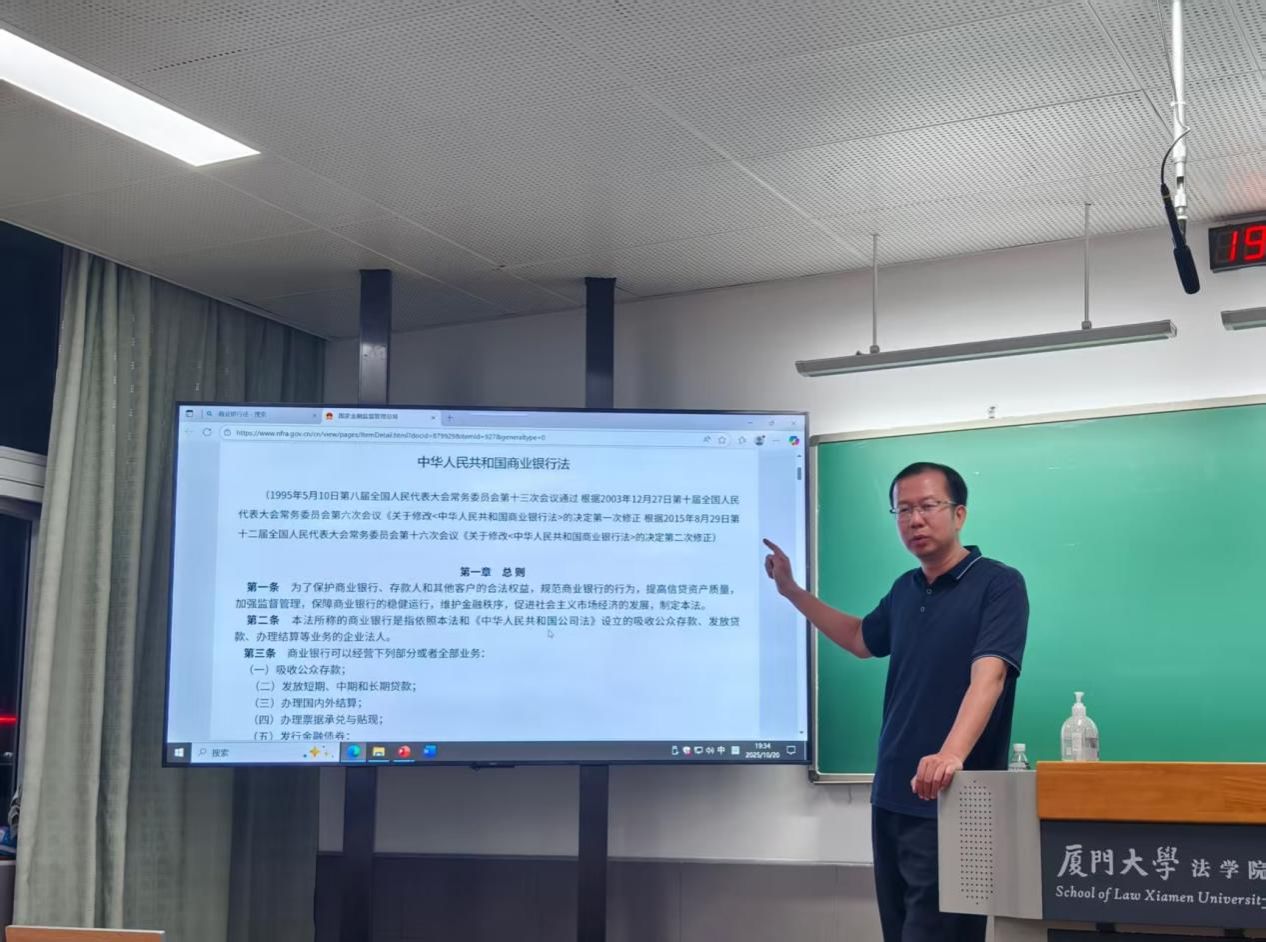

开宗明义,林老师指出商业银行作为中国社会融资的主要渠道,是我国的“金融之母”。作为金融体系的核心,通过资金供给、信用创造、支付结算等功能,承担着支撑国民经济运转的重要角色。然而,《商业银行法》自1995年颁布以来,三十年来仅在2003年和2015年进行过两次修正。扣除2015年的删去存贷比监管要求的微调外,只有2003年为适应加入WTO及引入巴塞尔协议的一次实质性修改。诚然,立法需要有稳定性、可预期性,但对比邻国日本的平均2.4年修改一次,我国的《商业银行法》存在滞后性等问题。这也导致许多新型金融机构缺乏明确的法律地位与监管依据,进而引发诸多实务争议。

随后,林老师以商业银行销售家族信托理财产品案件作为切入点,对照《中华人民共和国商业银行法》第三条的规定,与同学们就商业银行的业务范围展开了讨论,从而引入了银行的核心业务:信贷业务,并通过对其中蕴含法律风险的分析,为同学讲述了银行在社会经济运行中所扮演的角色。

林老师旁征博引,通过三个法律问题为引子为同学们展开讲解:

林老师首先以个人住房按揭贷款这一金融产品为例,揭示了房贷业务中“预告登记”、开发商“阶段性担保”与“借名买房”等制度在实践中如何被异化。例如,当房价上涨时,投机者利用“借名买房”大量运用杠杆,构造出“空手套白狼”的资本游戏;一旦房价下跌,资金链断裂,便引发银行抵押权、真实售房人债权、名义购房人责任之间错综复杂的法律冲突,甚至造成系统性风险。

夫妻共同债务:在个人贷款业务中,银行对借款人婚姻状况的审查至关重要。林老师通过真实案例说明,即便配偶在贷款申请表上签字,但若未在最终的《借款合同》上签署,法院可能不认定其为夫妻共同债务。这要求银行必须建立严格、统一的合同面签流程,确保共债共签,否则将面临债权落空的风险。

担保制度解读:林老师强调,担保制度在银行司法实务中意义重大,通过对“借新还旧”业务中担保责任的问题,引出了民法典担保制度司法解释,并进行了初步的立法精神与司法政策介绍,为第二节课的深入讲解埋下伏笔。同时,林老师通过对比仲裁、公证债权文书与诉讼三种纠纷解决方式的互斥关系,强调了合同条款设计对程序权利的行使的重大影响。

第24讲

在上一场讲座基础上,第8场(总第24讲)讲座进一步深入到金融具体业务、司法实践的能动性以及宏观的金融司法协同治理机制。

首先,林老师在对我国银行体系进行系统梳理的基础上,帮助同学们理解并掌握了政策性银行、国有大行、全国性股份制商业银行、城市商业银行以及农村商业银行、村镇银行、农信社等不同类型银行的功能定位。林老师在上节课的基础上系统梳理并重点讲解《商业银行法》中有关银行业务范围的法条,通过对商业银行从事代理保险、证券、信托、债券承销等代销业务的讲解,林老师指出现代商业银行已演变为“综合金融平台”,成为群众身边的金融服务枢纽。但尽管银行业务有泛化与扩大到其他金融机构的趋势,“吸收公众存款”仍是银行区别于其他金融机构独有职能,也因此成为非法集资等刑事犯罪的红线。

其次,林老师通过多个典型案件的裁判思路分析,重点展现了以人民法院为代表的司法系统在《民法典》时代与金融实践的积极协同。

担保制度变革。林老师指出,司法要因社会需求而变,通过对《民法典》以及相关司法解释中担保制度的深入解读,分析提炼出《民法典》时代担保制度转变的根本要义,即从侧重债权保护转向平衡保护担保人权益,具体体现为以下要点:第一,明确“一般保证为原则,连带保证为例外”的原则,约定不明时推定为一般保证;第二,对“借新还旧”中新加入的保证人给予特殊保护,要求银行必须证明其对该贷款用于“借新还旧”的情况知情。这一转变是考虑到我国特殊的社会风气,以规避实践中因人情、面子盲目担保所引发的社会问题。

金融消费者保护的强化。针对以商业银行为代表的金融机构在销售理财产品、提供贷款时存在的名义利率不透明,还款计划与约定利率不一致等问题,司法实践应广泛运用格式条款解释规则,采纳对消费者有利的“不利推定原则”。同时,以上海金融法院为代表的司法机关,也在积极通过判决推动相关部门出台规范,明确要求商业银行披露实际利率,形成了“判决-监管-行业”的良性协同。

突破“合同相对性”以追求实质公平。在一度席卷全国的“烂尾楼断供”潮中,最高人民法院主动靠前,坚持实质正义理念,对房贷案件裁判尺度实现了重大突破。法院认为,当商品房买卖合同因开发商违约无法履行而解除时,与之紧密关联的借款合同目的也已落空,应予解除,购房人无需继续承担还款责任。这一判决虽突破了合同相对性,但体现了司法机关对现实因素的综合考虑,以及对购房人这一弱势群体“钱房两空”困境的救济,是将“穿透式审判”落地的实操典范,得到了社会公众的普遍认可,是一个值得深入分析的法社会学事例。

学习心得

在这两节课中,林老师通过案例教学、法条解析与实践分析等方法,通过大量真实生动的案例,为同学们进行了深入的分享与讲解。课程内容层层递进,从静态的法律条文到动态的司法实践,从传统的信贷风险到前沿的金融创新挑战,为我们全景式地展现了商业银行法律实务的深度与广度。通过对本节课的学习,我们打开了视野,不仅学习到了商业银行法的基本框架,更深刻认识到立法滞后、金融创新与司法能动之间的张力。未来,金融市场会进行进一步开放与转型,商业银行法律体系乃至整个金融法治体系都处于亟待完善的变革期,而在此期间,金融司法协同治理将成为防范系统性风险、保护金融消费者权益、构建良好金融市场秩序的关键路径。这同时也为法律人提出了更高要求,不仅要掌握法律条文,更要理解金融逻辑与社会现实,才能在复杂的金融法律实践中找到平衡点。

文/刘赫

审核/刘志云

审定/张宇斌